2015年至2025年的高性能颜料的生产和分配受到前所未有的环境,这些情况是在业务条件下产生巨大变化。这些关键变化包括Covid-19的影响,在最近的史密斯的报告中概述,将来的高性能颜料到2025年。

该研究在2020年,该研究发表的一年,市场智能估计为217,100吨的高性能和特种效应颜料的全球需求,价值为62.2亿美元。由于全球冠状病毒爆发创建的暂停,报告与2019年相比,2020年的价值下降了12%,由世界各地的经济活动和行业关闭的限制造成的。

超越大流行,史密斯预测了在十年上半年的颜料行业的逐步恢复。商业情报公司预计2021年市场在市场上恢复了5%,需求未返回到2019年,直到2023年或202444年。谈判后科迪德世界的短期冲击,预测高性能颜料的消费量达到255,770吨,2025年的价值为75.8亿美元。

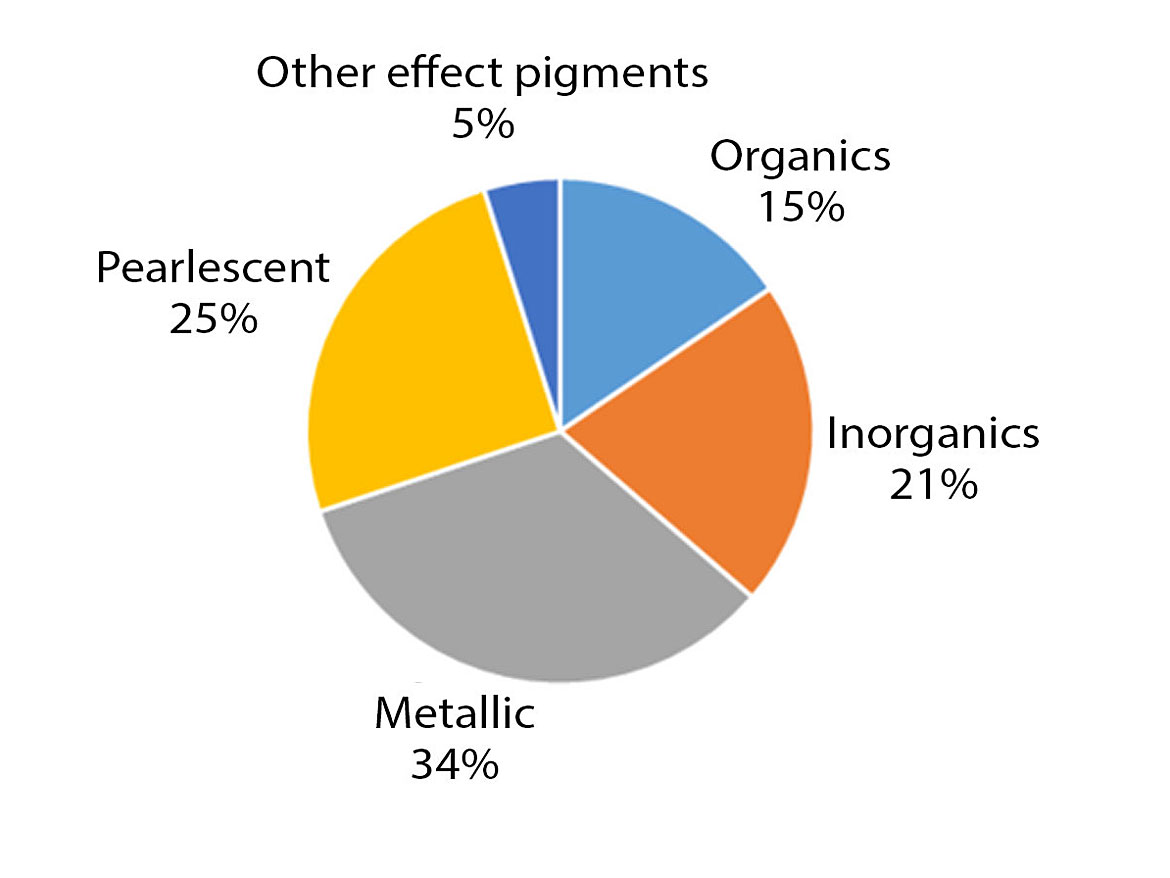

由史忒戈斯出版的研究为16种有机,无机和特种颜料提供了定性和定量分析。研究表明,最大的市场份额仍然适用于保利品,铝和青铜金属产品,其在2019年组合占市场的59%(图1)。2019-2020下跌影响了所有颜料课程,但在特效部门中最为明显。

Covid-19对最终使用趋势的影响

高性能和特种效果颜料的主要用途是塑料和涂料;较小的股票,墨水,化妆品和纺织品。然而,Covid-19的影响在或内部不均匀。例如,装饰涂料在2020年表现良好,因为锁定了消费者在家庭改善时花费时间;在2020年期间,在全球范围内占地面积约25%,虽然在全球范围内下降约25%。

效果颜料的优势

效果颜料占高性能涂料的最大市场,需求为155,287吨和2019年的32.1亿美元。金属和珠光颜料分别在2019年分别占据了这类颜料的56%和25%的体积需求。然而,这些颜料广泛应用于两端应用,这些应用受到大流行,运输涂料和化妆品的显着影响,使得其效果颜料的体积在2020至135,422吨的近13%下降,价值为27.1亿美元。恢复高达2025将需要3.59,612吨,33.7亿美元的需求。还认为汽车面涂层中金属颜料的选择会影响激光雷达检测的效率。

并购活动重塑行业

高性能颜料供应商需要对多项业务和不断发展的技术要求做出反应,包括重大并购活动重塑行业的影响。该行业正在由DIC购买巴斯夫的颜料司和Clariant销售其母粒业务,以创建新公司航空。该行业的进一步巩固是未来的独特可能性,如6月2021日将科西兰色素的颜料业务剥离到赫乌布集团的情况。

区域模式

高性能颜料的全球领导人仍然是欧洲和北美的供应商,但他们正面临着中国和印度颜料制造商的越来越大的竞争。亚洲公司开始从标准,商品化产品中延伸到弥补其目前生产的大部分产品。这种更竞争的景观正在推动西方供应商进一步开发产品范围,以将产品价值提高到供应商及其客户。

不断发展的技术

在报告所涵盖的10年期间,该行业越来越需要应对基于中国的性能颜料供应商的复杂性越来越多,这将影响全球市场。

报告中概述的其他技术趋势包括对色素具有更高色素的颜料需求,使得卓越的颜色选择;颜料等级的改进以加速传统铣削转变为高速搅拌;通过整合纳米颜料和智能色素创新来追求更大的投资组合多样化。还将引入可再生或基于生物的性能颜料,以满足更可持续解决方案的最终用户需求。

将未来的高性能颜料下载到2025年,从史上队下载,点击这里。