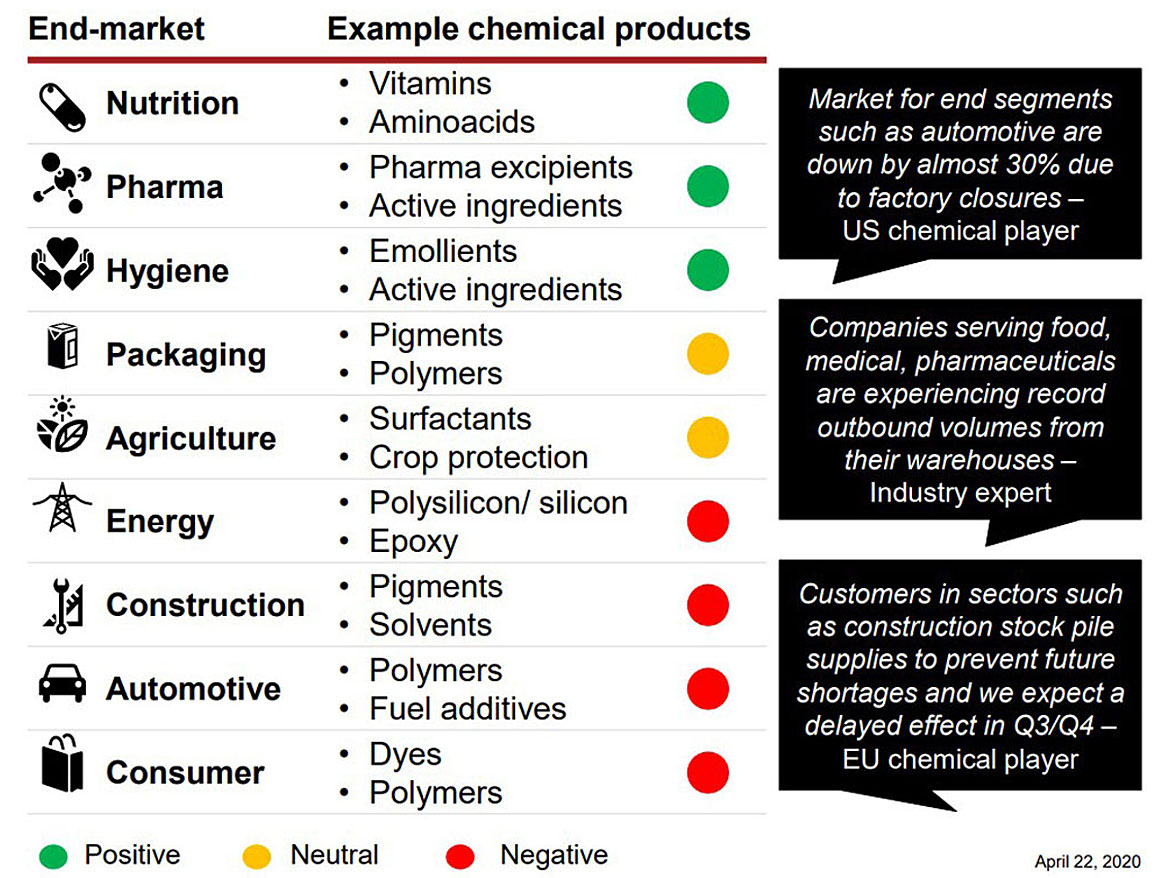

这个由两部分组成的系列文章将分析自2019冠状病毒病(COVID-19)爆发以来,我们在涂料和粘合剂行业所经历的挑战,并展望2022-23年的未来,我们的理解是,如果我们在过去的24个月里学到什么,那就是没有什么是确定的。在2022年3月和4月举行的美国涂料展和世界粘合剂大会上,我们的全球行业四年多来首次聚集在一起。考虑到我们这个变化了的世界,这些活动要亲自举行似乎难以置信。更重要的是,我们日常使用的几乎所有产品都受到化学工业的影响。这是为我们的涂料和粘合剂平台提供养分的行业。众所周知,新冠肺炎对化学行业造成了严重破坏(受打击最严重的第5个行业)。整个终端市场的化学品需求都被打破了。全球供应网络中断。化工公司股价遭受巨大损失。化学品生产商的竞争秩序几乎立刻发生了变化。 Figure 1 shows the impact on chemical demand across various end markets.

全球供应中断、2019冠状病毒病的持续限制、2021年2月美国的深度冻结以及8月的飓风“艾达”,以及集装箱短缺和物流限制导致交货时间延长,导致从供应链到成品的所有环节都出现了基本大宗商品短缺。全球能源短缺(从石油到天然气到煤炭)的隐现以及由此导致的价格飙升,彻底动摇了化学工业的核心。

因此,化工企业在一个完全不同的环境中运作。积极的一面是,世界经济似乎正处于快速陡峭的“V”型反弹之中,对2022年的情绪普遍乐观,预计全球GDP将增长4.4%。

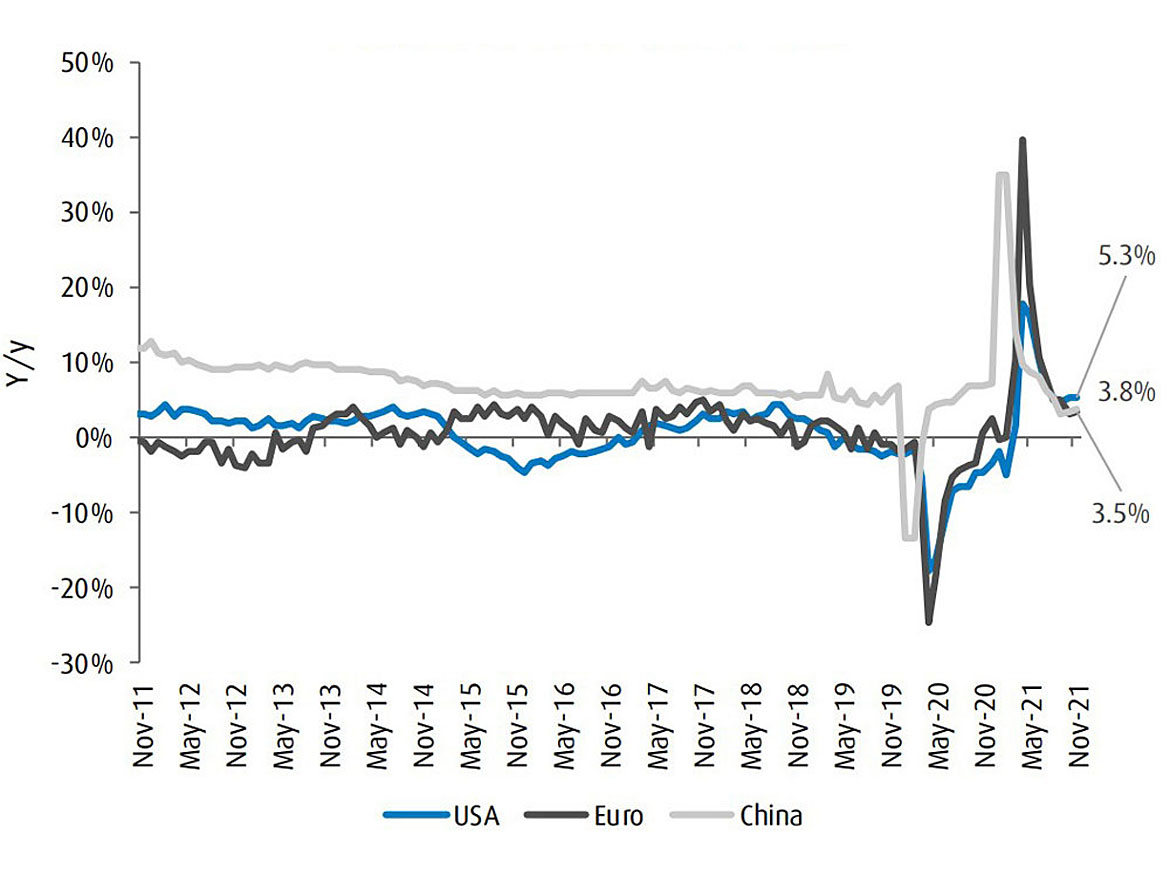

全球工业经济继续对许多需求阻力保持弹性——无论是与通胀、供应链问题还是封锁有关。11月,美国工业产值同比增长5.3%,保持稳定,而中国则上升至3.8%(图2)。尽管制造业扩张的国家总数下降5%至89%,但发达市场仍处于历史高位。

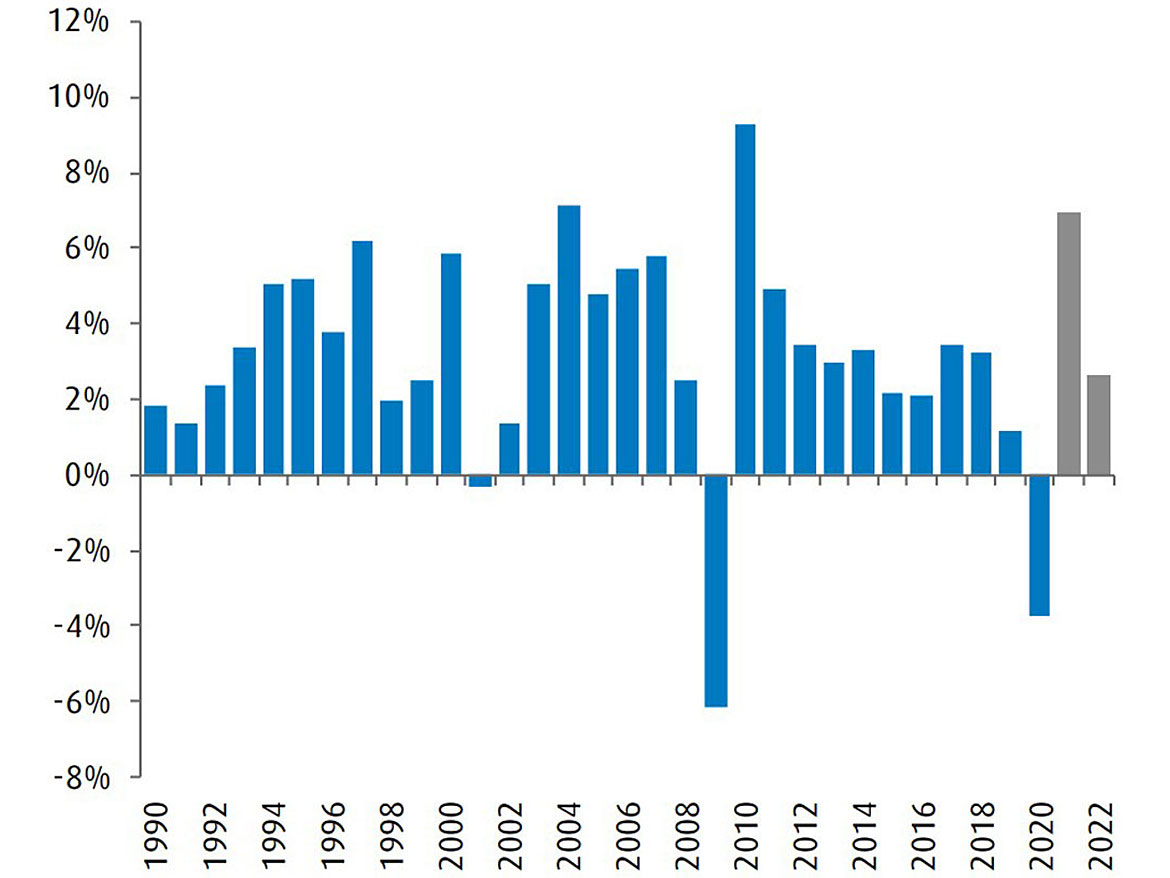

展望未来,受COVID疫苗利好、被压抑的需求和财政支出的推动,美国的工业生产预计将同比略有增长(图3)。此外,与消费相关的制造业、工厂零部件/机器和与能源相关的支出在2022年也应该强劲。

美国经济

在过去两年应对了各种挑战之后,在全面恢复健康之前,美国经济在2022年(至少)还面临另外两个挑战——供应挑战和全球需求爆炸带来的通胀压力,以及COVID-19的剩余影响,包括旅行限制、在家工作和疾病。然而,从根本上说,许多人仍然乐观地认为,面对这些挑战,美国经济将保持强劲,我们预计未来一年的增长将再次高于趋势水平,这种强劲势头甚至会持续到2023年。

值得注意的一些鼓舞人心的指标:

- 2021年底,美国实际GDP强劲反弹,预计2022年将实现3.5%的稳定增长。

- 许多人预计欧米克隆只会适度克制,主要原因是一些新的旅行限制措施,以及消费者的焦虑有所加剧。

- 经济活动将来自于增加的家庭储蓄、低利率和强劲的房地产市场。

- 美国的基础设施计划应该会增加GDP的0.1%,而“重建得更好”计划可能会再增加GDP的0.6%。

- 企业支出正在上升,非住宅投资超过疫情前水平。

- 预计到2022年底,失业率将从11月的4.2%进一步下降到大流行前的3.5%的水平。

美国化学工业

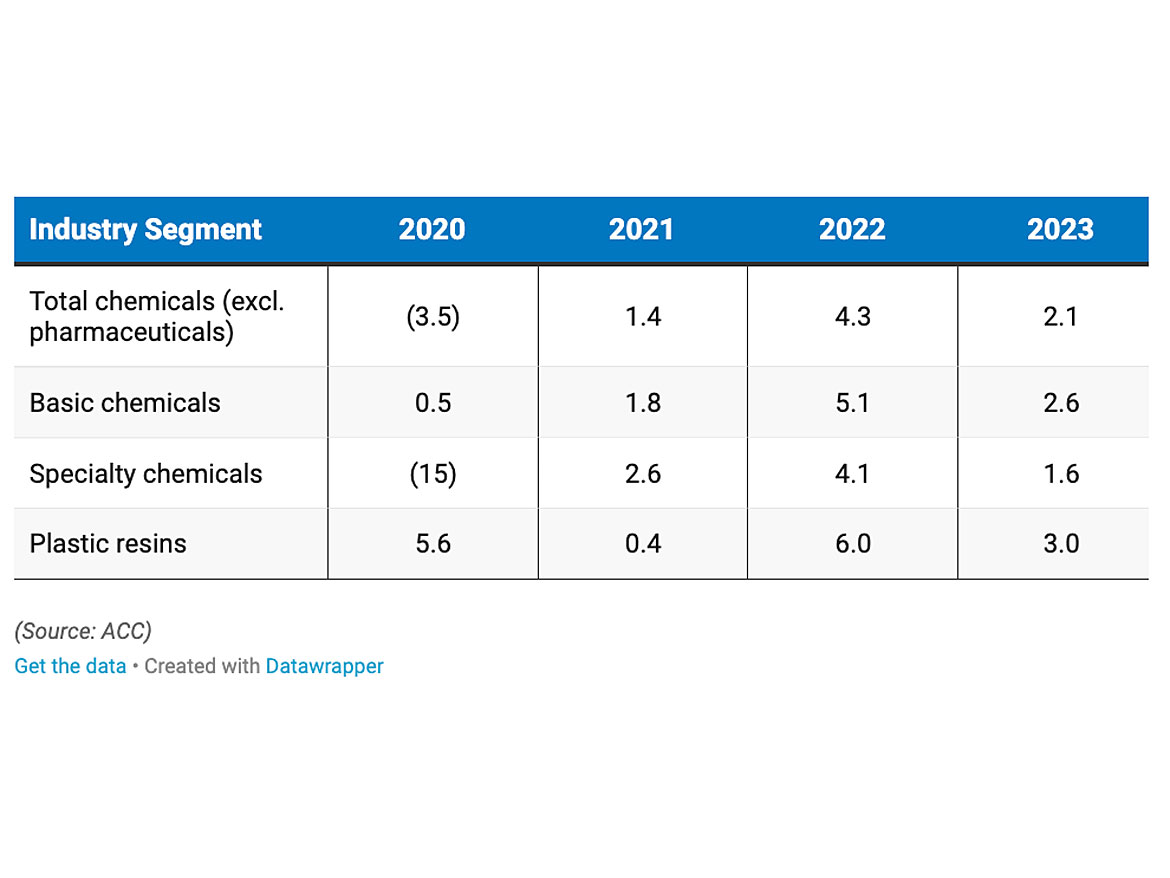

在美国经济走强的背景下,随着制造业活动恢复,库存重建,化工行业正在复苏。随着强劲的消费者需求和补充库存推动经济增长,化工行业有望加速复苏。这反映在产量上,如表1所示。

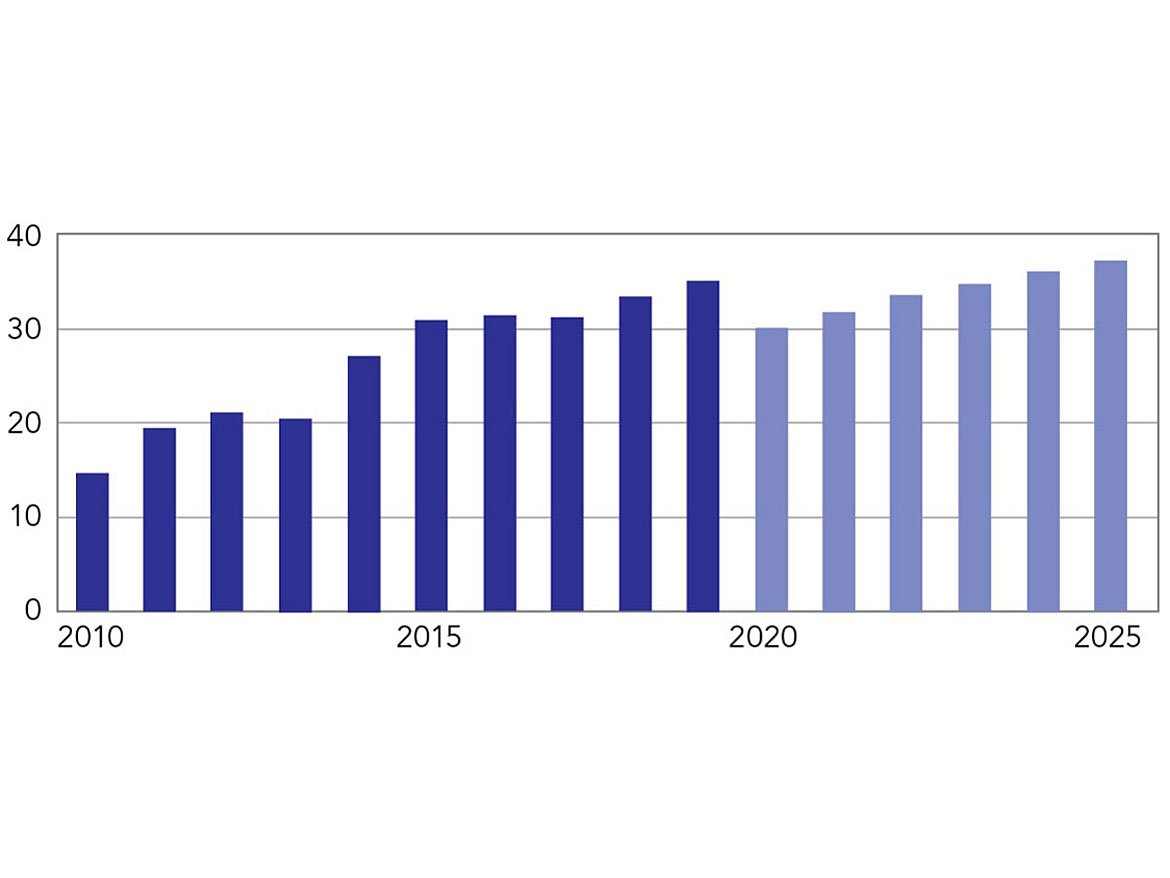

此外,到2025年,美国化工行业的资本支出预计将达到373亿美元,大约是2010年上一个周期开始时的三倍(图4)。大宗石化和有机中间体以及塑料树脂的投资将占主导地位。

2020年化工行业资本支出可能下降14%,产能利用率降至78%,2021年将仅温和增长4.8%。在接下来的几年里,经济增长将保持温和,但如果商业环境证明是有利的,之后可能会加速增长。

最近开始的新产能计划在未来几年上线,这使美国在可预见的未来处于领先的竞争地位。自2010年以来宣布的投资项目中,超过一半已经完工或正在建设中。随着全球经济扩张和关键终端市场走强,我们预计到2025年,基础化学品和大多数其他化学品领域将出现增长。

这一前景面临的重大风险包括,最突出的是COVID-19的遏制。尽管目前正在复苏,但在卫生危机减弱之前,世界经济的势头无法获得动力。

最近终端市场的逆风即将变成顺风

涂料行业188BET竞彩也经历了结构上的变化。受疫情限制严重打击的终端市场和受供应链中断限制的终端市场复苏缓慢,一直是2021年特种涂料制造商销售增长良好的警告。当这些终端市场重新启动库存补充和投资时,2022年期间客户行为正常化和供应链稳定应该会带来显著的销售利好。

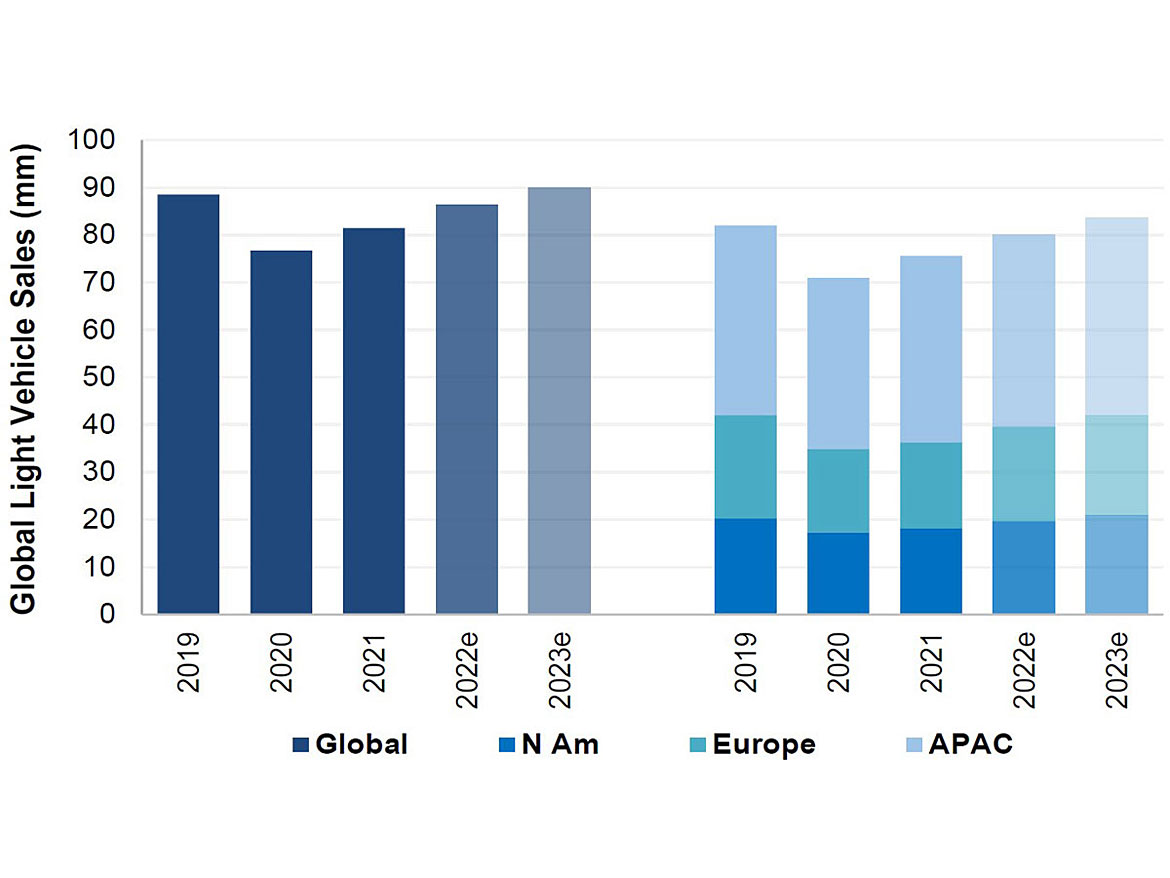

轻型车辆是化学产品的一个重要市场,每辆车的化学产品价格超过3200美元。2020年,全球汽车产量下降,供应链封锁导致订单取消,一旦生产开始,由于半导体制造商无法满足需求,组装暂停(图5)。

2021年,美国汽车销量增至1530万辆,高于2019年的1700万辆和2020年的1450万辆,预计到2022年将达到1600万辆。被压抑的需求、恢复工作、新冠疫情前的通勤和优惠的贷款利率都有利于汽车销售。汽车返修也应继续稳步提高到新冠疫情前的水平。尽管新冠病毒的变种和重新开业趋势的逆转有可能对返修终端市场造成重大不利影响。

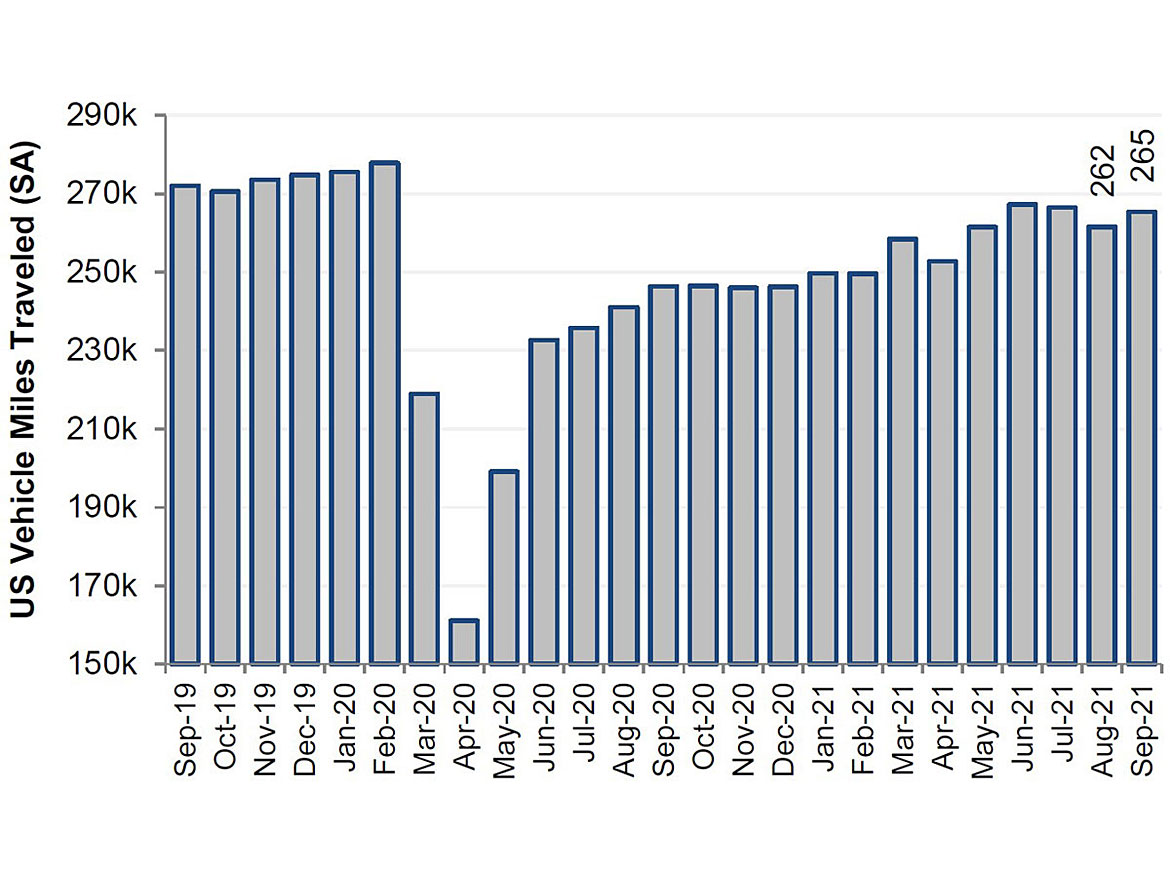

跟踪的各种流动性指标继续朝着全面恢复的趋势发展:美国夏季几个月的车辆行驶里程仅比2019年大流行前的水平低几个百分点,预计在2022年将接近完全恢复(图6)。

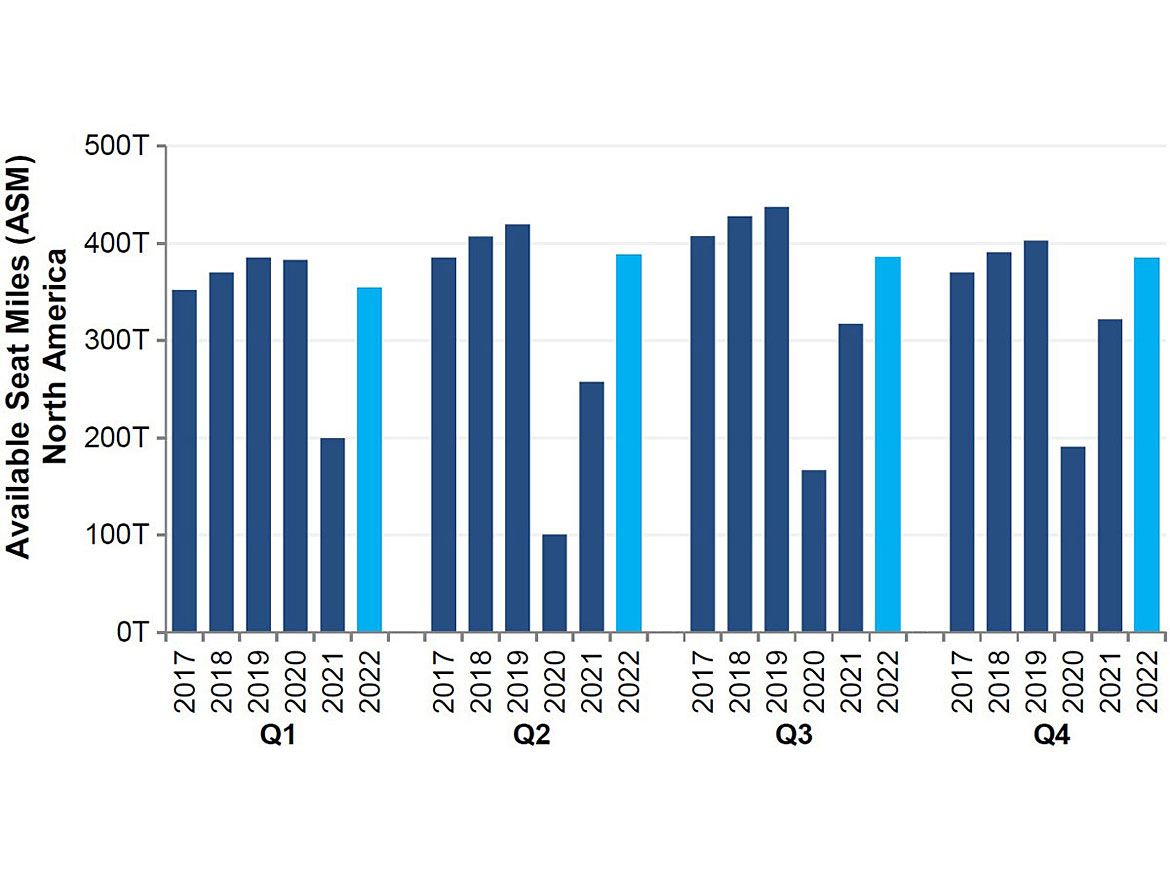

直到最近,国际客运航线一直受到相当的限制,尽管国内航空运输已在很大程度上恢复。2021年的全球可用座位里程(ASMs)仍比2019年的水平低35%左右,这表明更长国际航线对飞机总使用量的影响,进而对后市场航空涂料需求的影响。预计在2022年期间,全球的飞机销量将进一步回升约30%,这将是航空业的一个利好因素(图7)。此外,PPG表示,小型飞机(737、A320)的订单数量正在回升,宽体飞机的订单更有可能在2023年回升。与欧米克隆等新冠病毒变体相关的旅行限制将对航空航天产生最大的影响,因为它将复苏进一步推迟到22年下半年,但世界卫生组织(WHO)的声明表明,全面禁令并不能阻止传播,这表明任何新的限制都将是有针对性的和临时性的。

有工业终端市场敞口的涂料公司(如RPM或ITW)将从持续的疫情复苏财政刺激中受益。《关爱法案》中有近8000亿美元的资金尚未使用,而根据1.9万亿美元的《新冠肺炎救济法案》,城市、县和州应该会投资于学校建筑和翻修等项目,这些项目对建筑产品集团的增长至关重要。虽然“建设更好的基础设施”基金更有可能在2022年底或2023年初发放,但预计它们将刺激基础设施支出(高速公路、桥梁、港口和机场)。

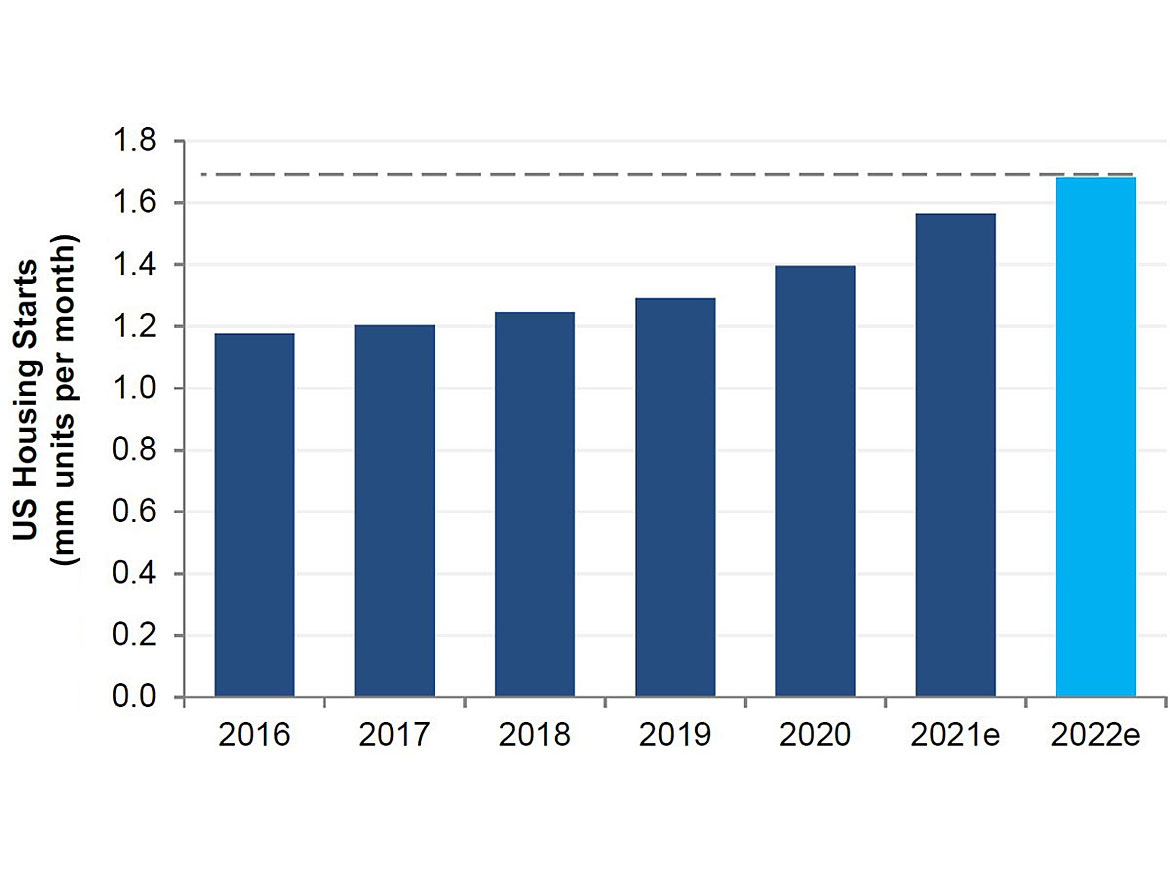

住房/建筑也是化学的一大消耗者。新屋开工率在疫情期间上升,因为抵押贷款利率处于历史低位,远程工作和学习导致家庭在地理上分散(图8)。

预计美国房地产市场将在2022年继续保持强劲势头,主要受潜在基本面因素的推动,包括30年期固定抵押贷款利率上升但仍然有利,新屋开工和成屋销售改善,以及美国住房库存较低

同样值得注意的是,美国两大人口群体的影响:婴儿潮一代(7200万人)正在步入老年,推动了翻修支出;千禧一代(7300万人)正在组建家庭,推动了入门级住房的需求。随着庞大的千禧一代继续步入组建家庭和购房的黄金年龄,购房需求可能会保持强劲。

话虽如此,住房库存较低,供应链挑战限制了可进入市场的库存数量,因此低库存水平可能成为2022年住房发展的一个关键障碍,尽管疫情消退和更正常活动的恢复应该会鼓励更多业主将他们的住房投放到市场上。待售房屋供应的增加将有助于减缓房价的迅速上涨,但新建筑数量也必须大幅增加,才能让人们相对负担得起住房。

预计2022年的重漆和改装终端市场将表现强劲,主要受以下因素驱动:

- 老化的房屋存量:在美国,房屋的中位年龄约为40岁。

- 美国房价的变化;房价上涨让房主有信心改造房屋,在有利的利率环境下更是如此。

- 强劲的宏观基本面。

独特于该行业,Sherwin Williams和其他直接面向消费者(承包商/专业/DIY)的涂料制造商将很好地利用2022年有利的住房趋势。通过控制分销模式,(公司拥有的)油漆商店可以更好地控制价格和库存。此外,通过实时反馈和与终端用户的直接关系,商店提供了更高的客户关注度。

DIY活动

疫情迫使人们改变住房和生活方式,鼓励改善支出,这对重塑行业是一个福音。许多业主意外地发现,他们需要更大的空间在家工作,帮助孩子远程学习和保持社交距离。还有一些人欢迎年迈的父母、成年子女或看护人到家里来,不管是有意还是无意的。

然而,这一势头已经放缓,消费者DIY活动已经恢复,这表明相对于住房市场最初的回升,这一势头有所放缓,但仍远高于疫情前的重塑活动水平。

涂料原料188金宝搏bet官网

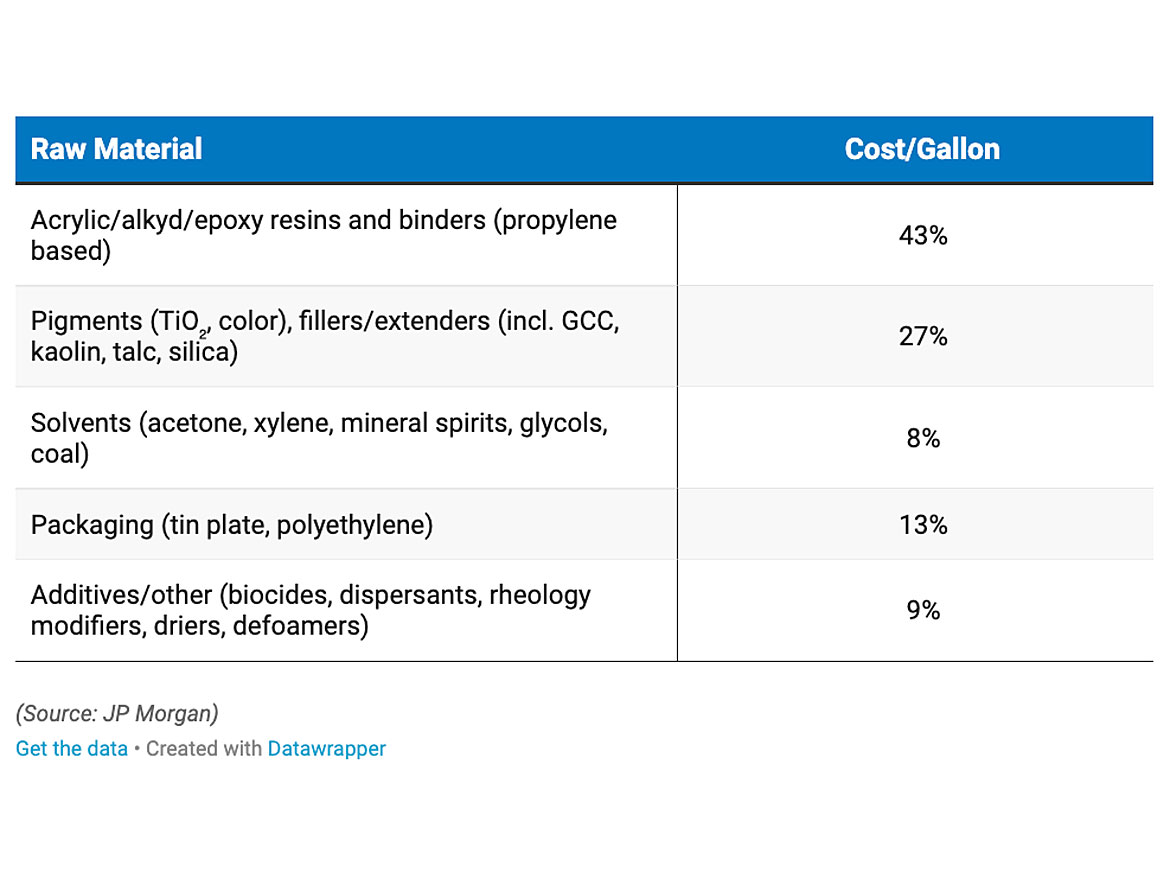

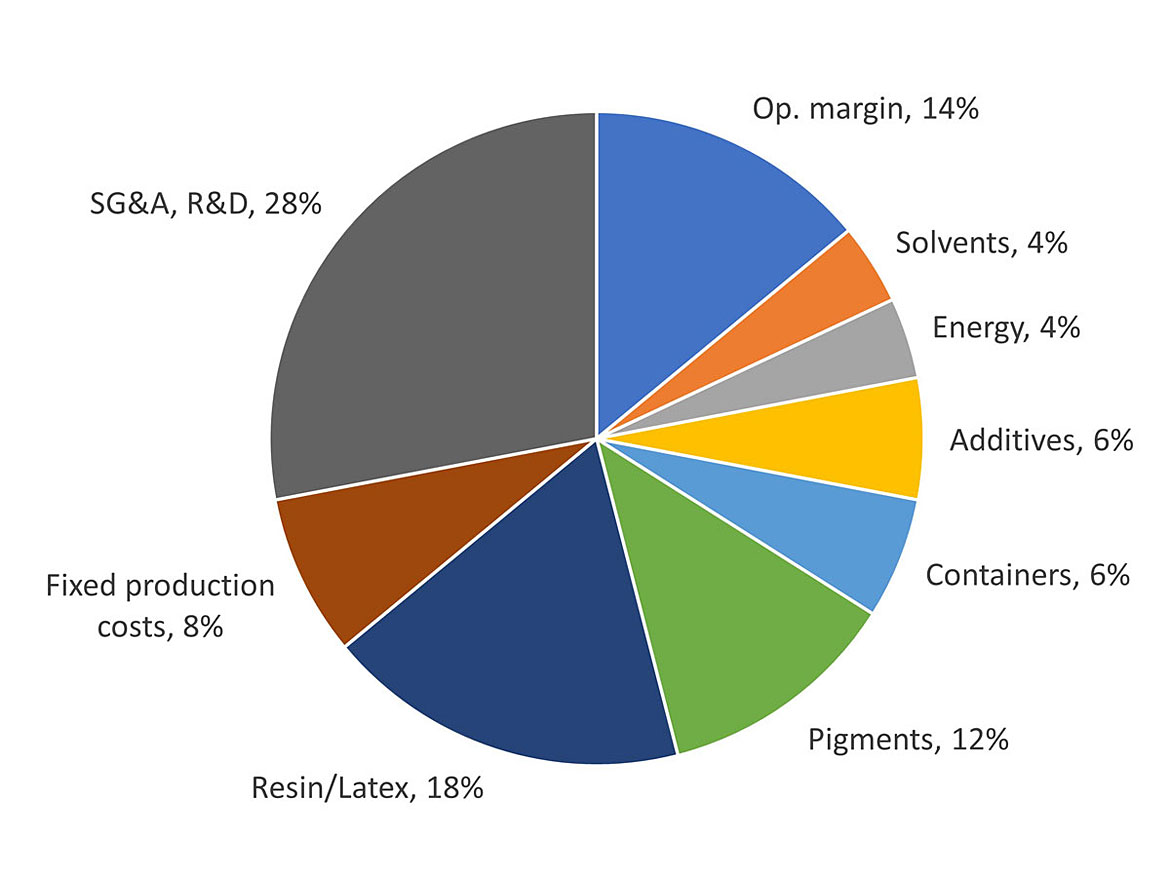

对于大多数涂料生产商来说,原材料平均占涂料产品成本的80%左右(188金宝搏bet官网表2和图9)。制造费用、分销和其他成本占涂料产品总成本的其余20%。因此,原材料成本每增加2%,就需要销售价格增加1-2%,以抵消这些不利因素。

在过去12个月中,原材料通胀一直是人们关注的焦点,但直到21年第二季度中期才成为一个问题。人们普遍相信,原材料中断将在第三季度缓解,但情况反而恶化了,导致涂料公司表现相当不佳。

因此,在去年第四季度,涂料行业的原材料价格同比上涨了25%。188BET竞彩涂料公司通常需要大约12-13%的价格上涨才能完全转嫁通胀(如果其他条件相同)。当然,在一个每年价格上涨通常在1-2%的行业,这是一个非常困难的障碍。

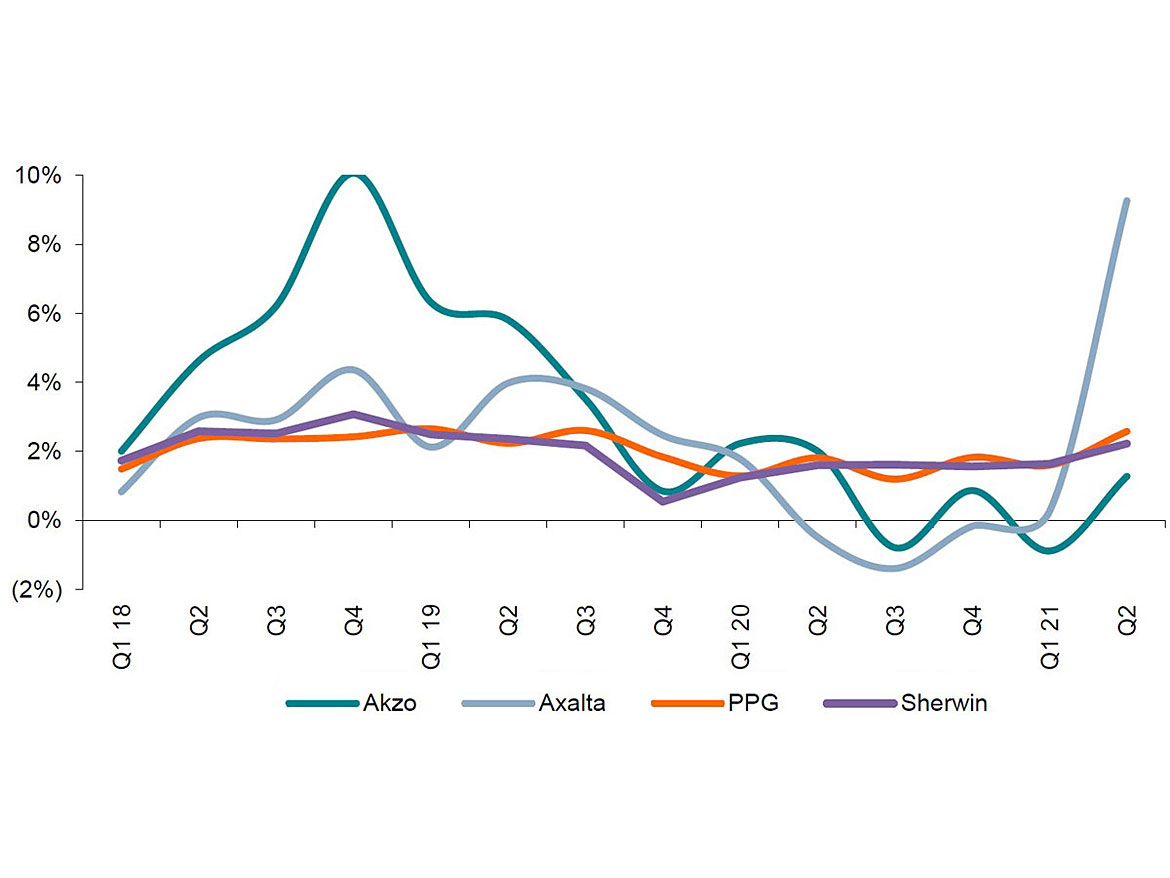

然而,目前看到的利润率下降,不应被视为该行业缺乏定价权的证明。从2018年年中到2020年年中,原材料下跌超过20%,价格稍188金宝搏bet官网有上涨(图10)。同样,我们也从一些涂料公司那里听说,未来两个季度将涨价10%。这应该有助于2022年的利润率收复2021年的失地。

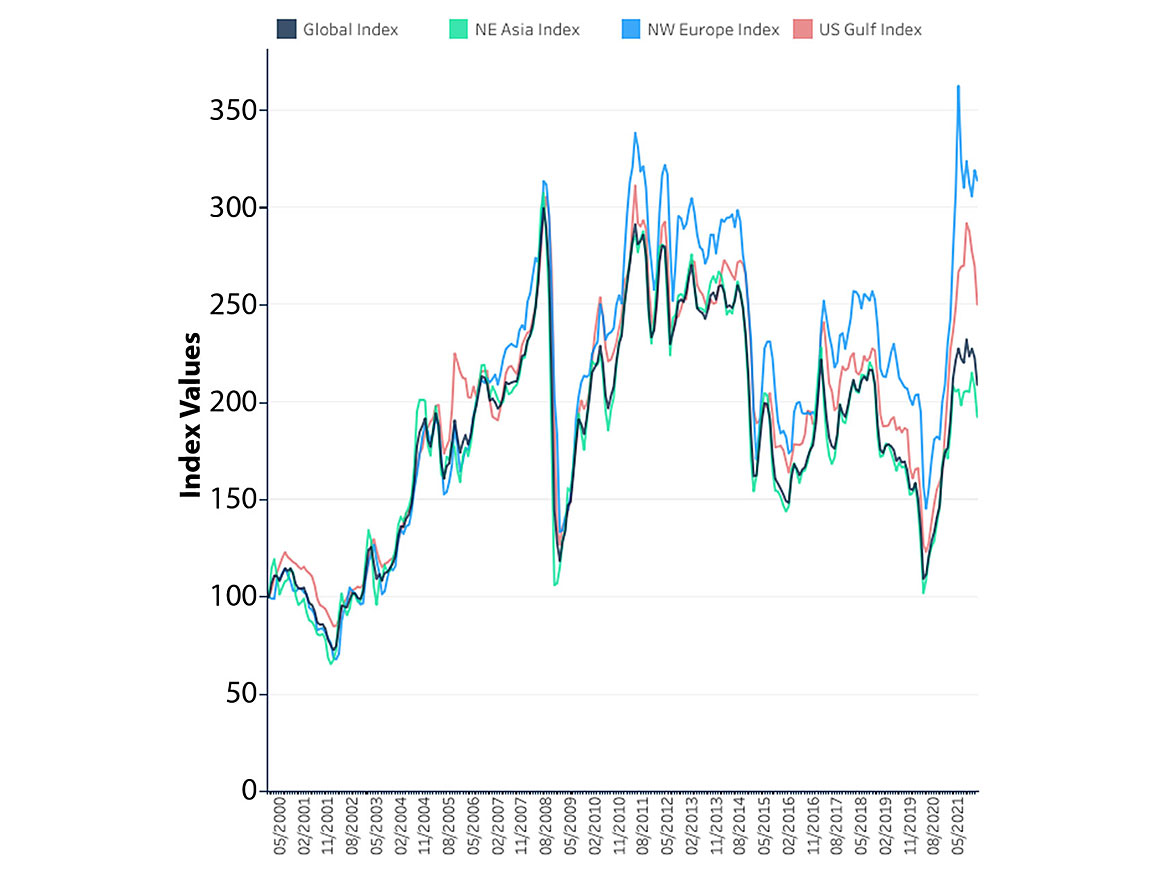

具体来说,苯、PVC和尼龙分别上涨了6%、5%和2%,而聚丙烯和乙烯分别下跌了10%和1%。在年/年的基础上,苯、聚丙烯、乙烯、尼龙和PVC分别增长了106%、72%、44%、43%和37%(图11)。

该指数跟踪12种主要石油化工产品和聚合物的价格走势:乙烯、丙烯、丁二烯、苯、甲苯、对二甲苯(PX)、聚乙烯(PE)、聚丙烯(PP)、苯乙烯、聚苯乙烯(PS)、甲醇和聚氯乙烯(PVC),并根据区域指标的容量进行加权。IPEX值与2000年1月的基数100有关。

因此,在原材料价格大幅飙升之后,由于供应/需求条件在一段时间严重不可抗力中断后有所放松,目前价格似乎呈下降趋势(特别是丙烯和乙烯)。然而,考虑到目前供应链的状况,我们必须对我们的预期保持谨慎。

近年来,石油化工行业的停产(以乙烯为代表)影响很大,特别是由于异常天气和新冠肺炎造成的计划外停产。除了德克萨斯州严重的冰风暴带来的暂时挑战外,电力短缺也给化工公司造成了重大后果。制造工厂不得不关闭,因为需要转移和节约电力,以供居民和紧急需要。在2021年2月的恶劣天气事件之前,该系统的这一弱点一直没有得到充分重视。总体而言,这些预期似乎是市场对生产这些原材料的化工中间资产的定价。188金宝搏bet官网

结论

对于美国涂料行业而言,潜在188BET竞彩需求看起来将保持相当健康的状态,并将支撑到2022年的稳固增长。对于专业画家来说,11月/ 12月的住宅领先项目同比正增长,延长了项目积压,同比增长8%,直至2021年结束(来源:Cleveland Research).尽管最近出现了新冠肺炎疫情带来的挑战,但我们也看到了商业职位的建设性前景。在过去三个月里,商业领先增长了两位数,就业增长预计在2022年将增长10%,特别是在医疗保健、零售、政府和仓储垂直行业的强劲推动下。工业部门预计2022年将比2021年增长10%,而工业订单积压将比2021年高出近30%。总体而言,到2022年,专业涂料的需求看起来很稳固。

请在《PCI》4月刊中查阅本文的第2部分。